扬农化工:打造多个万吨级单品,上马多款创制农药(上)

先正达集团成员企业,股权激励为发展保驾护航

1.1 20余年稳步提升,研产销一体化布局

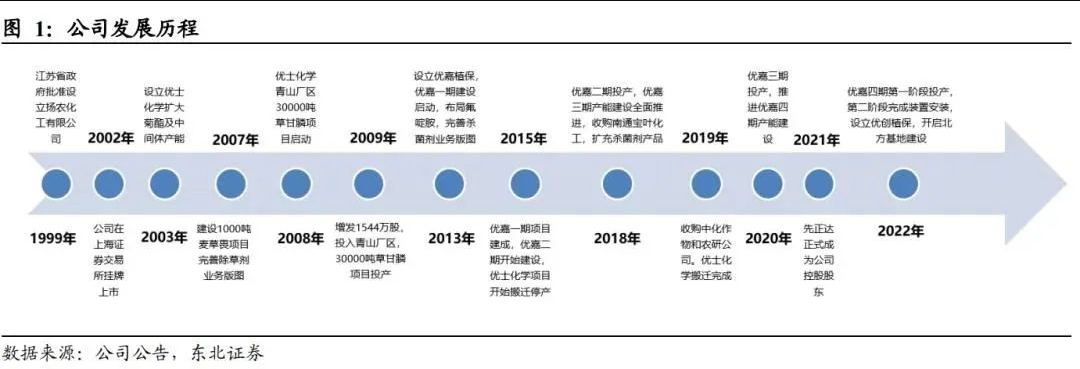

江苏扬农化工股份有限公司成立于1999年,前身是江苏扬农化工集团有限公司原菊酯分厂,2002年在上海证券交易所上市,先后设立优士化学、优嘉植保、优创植保公司,并购南通宝叶,从母公司并入中化作物和农研公司,不断拓宽农药产品类型,产品涵盖杀虫剂、除草剂、杀菌剂和植物生长调节剂等不同品类,逐步形成原药、中间体、制剂的多元化产品格局和研发、生产、销售产业链一体化格局。目前公司已经成长为全球拟除虫菊酯原药核心供应商、全球农化企业十强。

公司产品研发、生产运营、工程转化等核心能力居行业领先水平,过去20余年业绩稳步上升。公司拥有扬州研发中心和沈阳中化农药化工研发公司(依托沈化院建立,简称″农研公司″)2个研发基地,在新农药产品创制及非专利农药生产工艺研发上具有显著优势。目前,公司主要原药生产制造主体包括江苏优士化学公司、江苏优嘉植物保护公司以及沈阳科创化学品公司,其中,优嘉植保被国家工信部认定为首批“绿色工厂”。公司自上市以来,业绩稳步上升,20年间营收增长50余倍,2021年营收首次突破百亿大关,2022年营收大幅增长,再创新高。

1.2 成为先正达集团成员,开启跨越式发展

先正达集团为国际农化巨头,业务涵盖广泛。先正达集团由中国化工集团在2017年收购后组建,由先正达植保、先正达种子、先正达集团中国和安道麦4个业务单元组成,其中,先正达植保拥有全球一流的新化合物创制能力。2021年,先正达集团在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位;在中国植保行业排名第一、种子行业排名第一、作物营养行业排名第一,是中国现代农业服务行业的领导者。

2021年7月,扬农化工控股股东由扬农集团变更为先正达集团。2020年11月,公司发布公告称,中化国际、扬农集团与先正达集团签署了《框架协议》,先正达集团拟以102.22亿元收购扬农集团持有的扬农化工36.17%股权(约91元/股);2021年5月,中化集团和中国化工集团重组完成,中国中化控股有限公司正式成立;2021年7月,扬农化工控股股东由扬农集团变更为先正达集团。在此期间,公司与控股股东不断磨合,同时在两化合一的背景下投资决策流程也有所调整。随着中化、先正达和扬农逐步明确各级的战略定位,扬农将迎来新一轮发展良机。

作为先正达集团成员,公司有望实现产业链上下游充分协同。根据招股说明书,先正达集团2022年植保业务原药外部采购金额高达466亿元,2022年先正达向公司采购金额58.7亿元,同比上升37%,占先正达原药采购金额12%。扬农化工将充分受益于先正达内部的资源协调,一方面有望承接更多原药订单,另一方面在新产能建设中更好发挥自身比较优势,实现产业链上下游协同。

公司具备万吨级生产管理优势和全品类产品格局

2.1 万吨级大单品和丰富的中小单品带来客户黏性

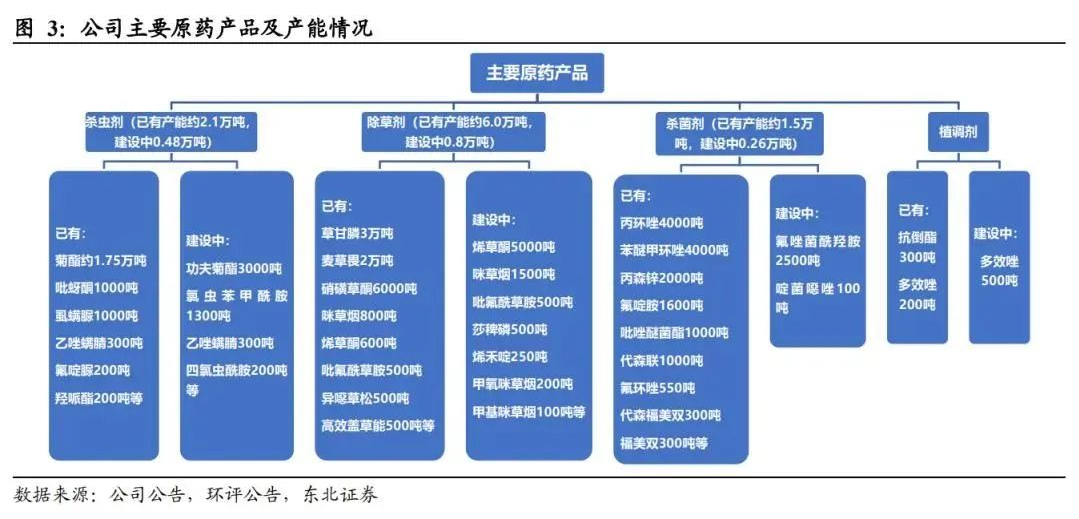

万吨级单品与各类小单品共同成长,打下良好客户基础。公司原药产品已经形成杀虫剂、除草剂、杀菌剂、植调剂等全品类原药综合布局的农药企业。公司现有杀虫剂年产能约2.1万吨(其中,菊酯1.75万吨全国第一),除草剂约6万吨(其中,麦草畏2万吨全球第一,草甘膦3万吨),杀菌剂约1.5万吨。公司凭借万吨级农药生产管理经验,打造多种万吨级单品和其他近70种中小单品共同发展的全品类产品格局。公司逐步建立国内国外核心客户基本盘,通过持续优化渠道建设和专业服务,形成客户采购黏性。除了给先正达供货之外,公司的许多产品也切入到其他跨国公司的供应链中,例如吡唑醚菌酯供货给巴斯夫,联苯菊酯供货给富美实等。

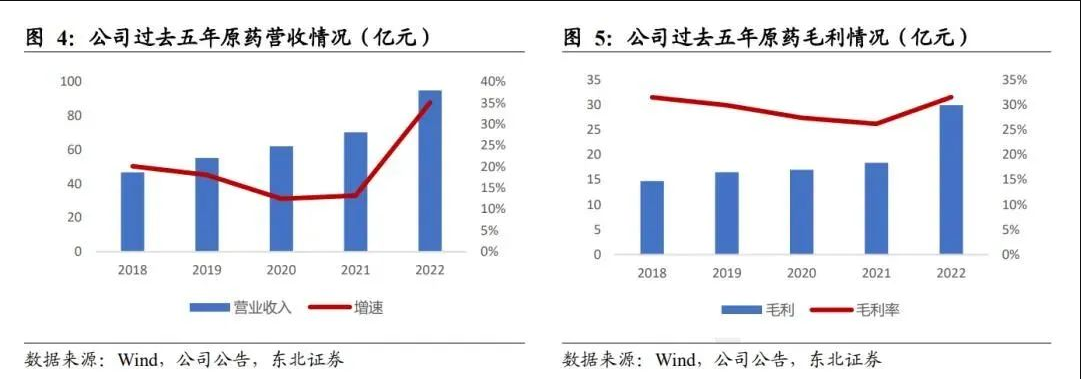

过去5年,公司原药业务营收和毛利均稳健增长,毛利水平保持高位。过去5年,原药营业收入逐年攀升,复合增速达19%,2022年原药业务营收达到95亿元;过去5年,公司原药业务毛利率维持在26%至32%之间,相比同行而言整体处于高位。我们认为,公司毛利水平较高主要有以下四方面原因:(1)公司具备强大的工艺研发优势,具备大吨位产品高效产出能力,通过持续的工艺优化和动态的工艺调整,实现高盈利的生产铺排;(2)在工艺优势支撑下,公司不断完善关键中间体布局,尽可能抵御原材料价格波动对盈利质量造成的负面影响;(3)公司凭借农化龙头地位以及多个万吨级产品产能,实现规模化原料采购运输等环节的成本优势;(4)公司凭借巨大的产能和优秀的品控,已经形成稳定的客户优势,部分客户特别是跨国公司通过年度长协订单与公司保持良好合作关系。

2.2 菊酯:产能龙头,研发、成本优势突出

高效、低毒、环境友好是杀虫剂发展的主流趋势,新烟碱类、拟除虫菊酯类、双酰胺类杀虫剂三足鼎立。2017—2020年,杀虫剂市场销售额复合增长率5.1%,2020年全球杀虫剂市场规模达到156.8亿美元,同比增长3.1%,需求增长主要来自于病虫害威胁的增加和全球种植面积小幅增长。上世纪中叶出现的有机氯、有机磷目前正被逐步淘汰,更多生物源物质、仿生性物质、害虫特有靶标物质的农药不断推广,目前新烟碱类、拟除虫菊酯类、双酰胺类农药是三类使用最广的杀虫剂。

拟除虫菊酯是杀虫剂第二大细分品类。菊酯类杀虫剂作为广谱性杀虫剂,具有速效、高效、低毒、药用量小等优点。按照使用场景可分为卫生用菊酯和农用菊酯,卫生用菊酯市场规模相对较小,主要用于室内蚊虫趋避消杀,可以用来制作气雾剂、蚊香、防蛀剂等;农用菊酯广泛用于果树、蔬菜、茶叶等作物害虫防治。菊酯中市场份额居前四的产品为高效氯氟氰菊酯(又称″功夫菊酯″)、氯氰菊酯、溴氰菊酯和联苯菊酯,均为农用菊酯。

扬农化工菊酯类农药品种和规模排名世界前列、国内第一。全球菊酯产能主要分布在中国、日本和印度等,根据Stratistics Market Research Consulting以及IMARC Services Private Limited等海外咨询机构报告,2021年,全球菊酯销售规模约为35亿美元,预估2021年扬农化工在菊酯领域全球市占率超10%。特别是在卫生用菊酯领域,目前公司拥有卫生用菊酯产能约3400吨/年,在国内市占率约70%,在日本市占率达到40%,在部分小众产品上公司拥有绝对的定价权。公司是国内菊酯绝对产能龙头,国内功夫菊酯现有产能包括扬农化工5500吨/年,长青股份2000吨/年,春江农化1500吨/年,江苏常隆1200吨/年,高新润农和广东立威各1000吨/年等;国内现有联苯菊酯产能包括扬农化工3800吨/年,联化科技1500吨/年,长青股份、辉丰股份和广东立威各1000吨/年等。

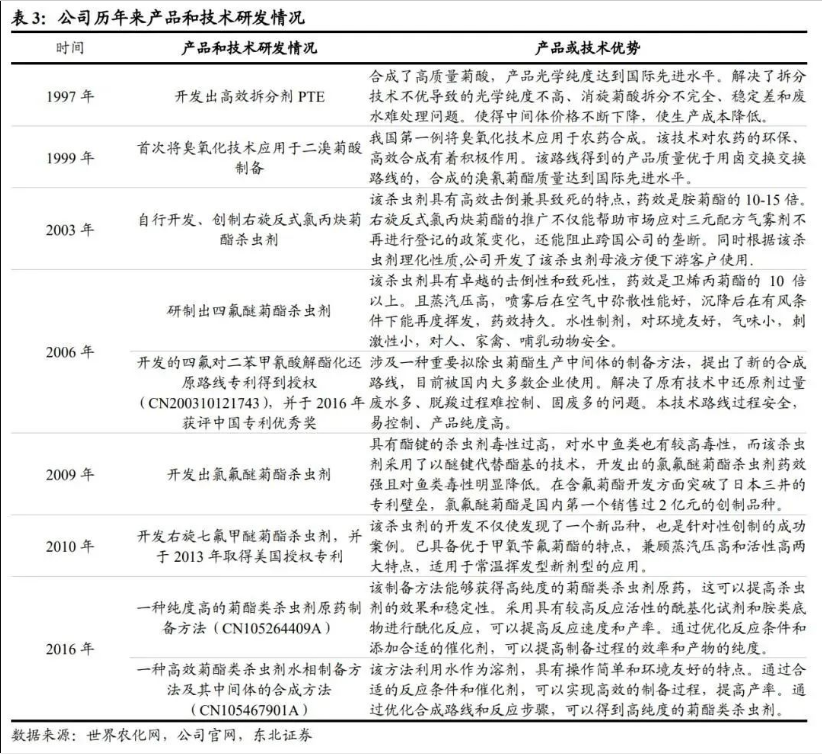

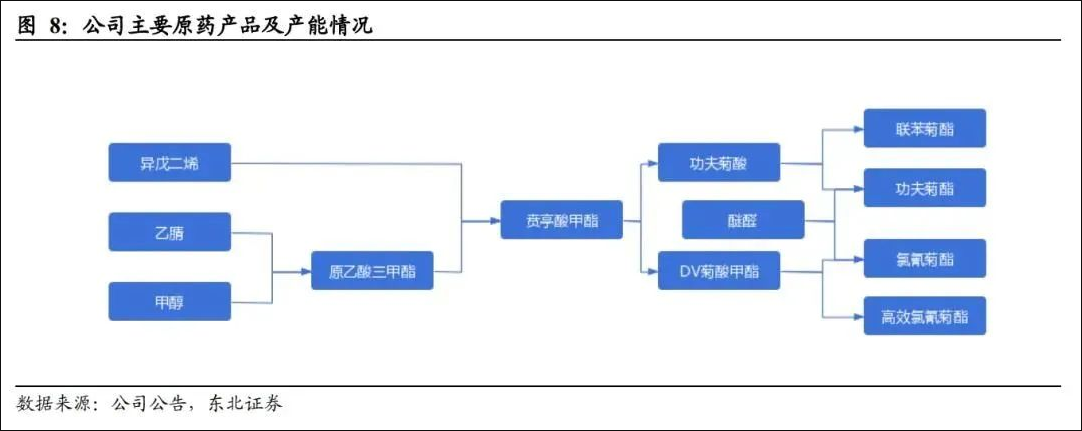

扬农化工菊酯的相关技术和工艺经过长年积累和研发,工艺研发和创制能力为公司构造护城河。公司菊酯产品竞争力得益于前瞻的布局和持续的研发投入,构成公司菊酯竞争力的护城河,奠定了盈利的持续性。扬农化工从1997研制高效拆分剂PTE开始,一直致力于研发技术和制备工艺的突破,其中,农药行业首例臭氧化技术、含氟菊酯开发方面的代表产品有氯氟醚菊酯、炔戊菊酯(又名″烯炔菊酯″)和右旋七氟甲醚菊酯、菊酯中间体合成工艺方面发明新的合成路线并被广泛应用以及生产过程中的安全控制技术都是其代表作。公司开发的创制化合物氯氟醚菊酯是国内第一个销售超过2亿元的创制农药品种。

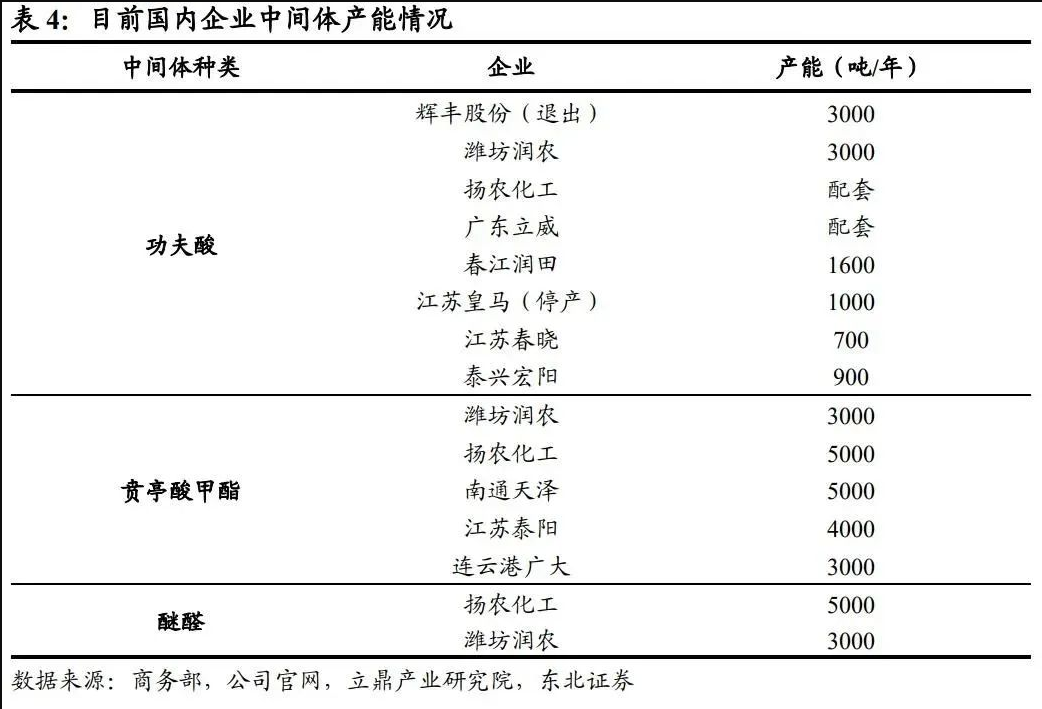

公司具备菊酯原材料中间体产能,成本优势更为凸显。功夫菊酯的生产需要醚醛和功夫酸,而贲亭酸甲酯是功夫合成功夫酸的重要原料,公司掌握醚醛和贲亭酸甲酯等关键中间体生产技术和产能。根据立鼎产业研究院统计,目前,国内的醚醛产能较少,2020年仅扬农化工和潍坊润农有相关产能,其他厂商则没有实现配套一体化,价格易受反倾销政策影响。例如,2018年商务部终裁决定对醚醛征收保证金比例在36.2%~56.9%的反倾销税,使得醚醛价格提升,这对没有实现配套一体化的企业的生产成本造成较大影响。公司具备醚醛产能,价格受影响较小,成本优势更为明显,而且公司的醚醛合成路线采用改良的间苯酚路线,无需四氯化碳,对环境友好。贲亭酸甲酯是多个菊酯的核心中间体,公司具备5000吨/年贲亭酸甲酯产能,且全部配套下游菊酯生产。由于江苏严控中间体产能,公司不再对外销售贲亭酸甲酯,使得该中间体的价值更为凸显。目前,国内农用菊酯产量超2万吨,理论上至少需要1万吨贲亭酸甲酯,这将会形成千吨级需求缺口。其他菊酯厂商只能依靠进口或外购高价中间体,公司在成本方面的优势更为领先。

目前,菊酯价格和原材料价差均在过去5年底部区间。菊酯价格在2021年双控之后,已经历近1年半的下降通道,根据中农立华原药价格资讯,2023年5月,功夫菊酯、联苯菊酯均价分别为13.4万元/吨、17.4万元/吨,同比下降34.4%、39.2%;2023年1~5月,功夫菊酯、联苯菊酯的均价分别为15.6万元/吨、20.3万元/吨,同比下降33%、38%;目前,菊酯价格和菊酯-贲亭酸甲酯价差都已经来到过去5年底部区间。由于农业需求偏刚性,随着下游库存不断消耗,我们认为,今年三季度菊酯价格会逐步企稳。2024年,在俄乌危机进一步缓解、美联储开启降息周期的预期下,全球经济有望转向复苏通道,农药需求有望进一步释放,带动菊酯价格企稳回升。菊酯类农药凭借其广谱、高效的产品优势在杀虫剂领域仍有长足增长空间。

2.3 麦草畏:公司产能全球第一,供需相对稳定

麦草畏是一种历史悠久,具有选择性和内吸传导性的高效低毒除草剂。麦草畏又称百草敌,于1963年首次在加拿大取得登记,属具有内吸传导作用的安息香酸系除草剂,主要用于防除小麦、玉米田及禾谷类作物田杂草,也用于非耕地除草。植物通过叶片和根系吸收麦草畏,之后将其快速转运至各个部位,并在生长区域聚集,抑制生长。

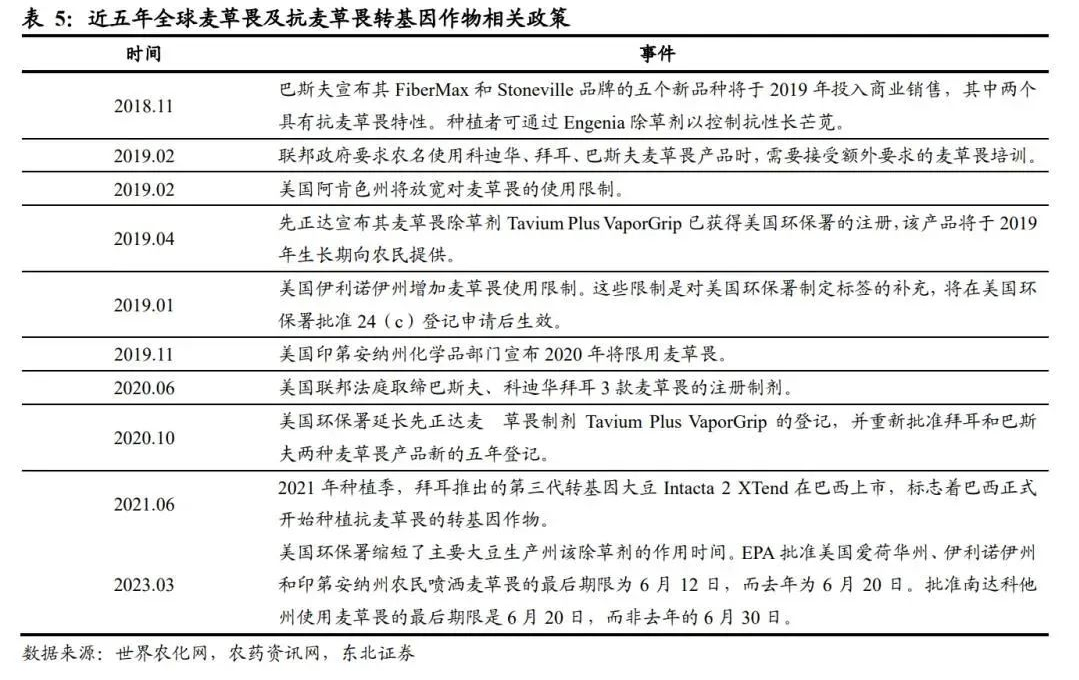

麦草畏市场增长得益于转基因作物的推广。由于部分耐麦草畏转基因作物如大豆,比耐草甘膦作物更具经济优势,而且杂草出现耐草甘膦问题,近年来,麦草畏的使用逐步得到推广。麦草畏2003年全球销售额仅1.6亿美元,2018年销售额增长到3.4亿美元。

目前,麦草畏需求主要集中在美国,未来增长空间在巴西、阿根廷等地。由于高温会加剧麦草畏从喷洒处扩散的风险(漂移风险),麦草畏在美国的推广并非一帆风顺,而是伴随制剂的研究、使用条件的限制逐步前进。麦草畏未来增长空间一方面基于巴西、阿根廷等地抗麦草畏作物推广,拜耳推出的第三代转基因大豆Intacta 2 Xtend(抗麦草畏)在巴西上市,另一方面也受益于与草甘膦复配的制剂使用推广。

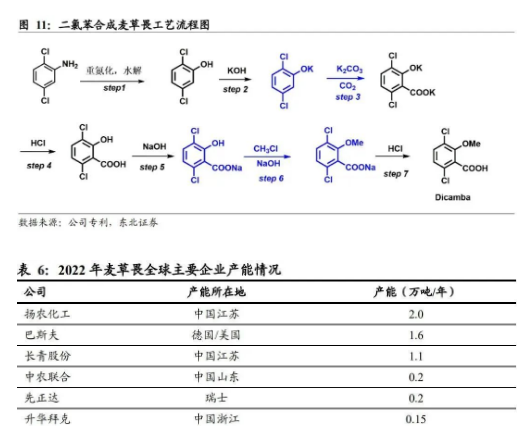

麦草畏行业集中度较高,公司麦草畏产能全球第一,有望贡献业绩弹性。麦草畏生产技术壁垒较高,麦草畏产能大部分的市场份额由行业头部公司占据。麦草畏生产工艺分为两种,其主要原料分别为1,2,4-三氯苯、2,5-二氯苯胺,这两种原料的国内产能主要在扬农集团、天启晟业等极少数厂家手中。公司凭借原控股股东扬农集团的氯苯产能,同时攻克了二氯苯合成麦草畏工艺,麦草畏产品获得了孟山都(现拜耳)、巴斯夫等主要客户的认可。2019年,公司优嘉一期原5000吨麦草畏产能推出,目前,公司有麦草畏产能20,000吨,占全球34%,是全球麦草畏行业龙头。过去3年,公司产能利用率维持在50%左右,未来产能利用率提高为公司带来业绩弹性。

麦草畏供应稳定,需求相对平淡,价格波动较小。据百川盈孚数据,2023年5月,麦草畏均价为6.9万元/吨,同比下降7.9%;2023年1~5月,麦草畏均价为7.2万元/吨,同比下降5.4%。从长期来看,由于麦草畏厂商呈现寡头竞争的格局,价格下跌空间有限,其次,麦草畏在大豆、玉米种植中的广泛推广,需求有望增长。

2.4 草甘膦:价格承压,供需有待进一步调整

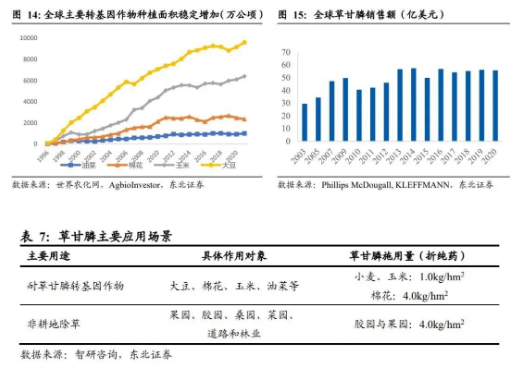

草甘膦是一种低毒高效除草剂,占据最大市场。除草剂是指可使杂草彻底或选择性地发生枯死的药剂,按作用方式分为选择性和非选择性(灭生性)2种。目前,除草剂市场的发展趋势为高效、环保和低毒。草甘膦于20世纪70年代推向市场,属于灭生性除草剂,其需求伴随着抗草甘膦转基因作物的推广而大幅提升,是世界上用量最大的农药单剂。

中长期来看,全球转基因作物推广助力草甘膦需求增长。目前,全球草甘膦需求量在70万吨,全球转基因作物种植面积逐年上升,其中,大豆种植面积最大,2020年种植面积约为9600万公顷,其后依次为玉米、棉花、油菜,2020年种植面积分别约为6400万、2360万、1000万公顷。美国近几年的转基因作物种植面积相对平稳,巴西的种植面积还在保持小幅增长,未来转基因作物商业化进一步推广,对草甘膦的需求量有进一步拉动。

我国转基因玉米和大豆产业化在即。转基因作物产业化是我国种业振兴的重要途经。在全球范围内,转基因大豆和玉米的种植面积分别占转基因作物总种植面积的50%和33%。美国、阿根廷和巴西等国一直致力于推进转基因作物的商业化,相关经验相对充分,商业模式也较成熟。由于我国收入水平的提高,国内的非转基因大豆产量无法满足自身需求,进口量快速增长;我国玉米的产量约占粮食总产量的1/3,近年来,由于国内饲用和加工消费增加带来的需求提升,自给率也在下滑。基于以上问题,2021年,我国启动转基因玉米和大豆种植的试点,并于2022年6月农业农村部颁布《国家级转基因大豆/玉米品种审定标准(试行)》,转基因大豆和玉米的商业化进程在不断推进。预计2024年将成为我国转基因大豆和玉米商业化种植推广大年。

按2030年我国玉米、大豆、棉花的转基因渗透率均为85%计算,国内草甘膦2030年需求可达8.2万吨,为2021年全球草甘膦传统表观消费量的10%。正如上一段提到的,我国转基因种子商业化种植即将突破性增长,对于国内转基因带来的草甘膦需求,我们假设:(1)国内玉米、大豆和棉花种植面积分别保持每年0.5%、5%和2%的增长率;(2)参考美国和巴西在转基因放开后,普遍花费10年时间,转基因渗透率便达到超过80%的水平,我们假设3种情形,转基因渗透率分别每年提升10%、5%和3%,2030年3种情形下转基因渗透率分别达到85%、45%和29%;(3)参考美国单位面积用药标准,假设草甘膦单位用量为1.5千克/公顷。根据以上假设,我们测算乐观、中性和悲观情形下,国内转基因带动的草甘膦需求空间分别为8.2、4.4万和2.8万吨/年,相比于2021年全球草甘膦传统表观消费量82万吨,增幅分别为10%、5%和3%。此外,参考大北农转基因玉米的生物安全证书介绍,其产品能耐受标签推荐中剂量4倍的草甘膦,故我们认为转基因种子带来国内草甘膦需求增量弹性或高于预期。

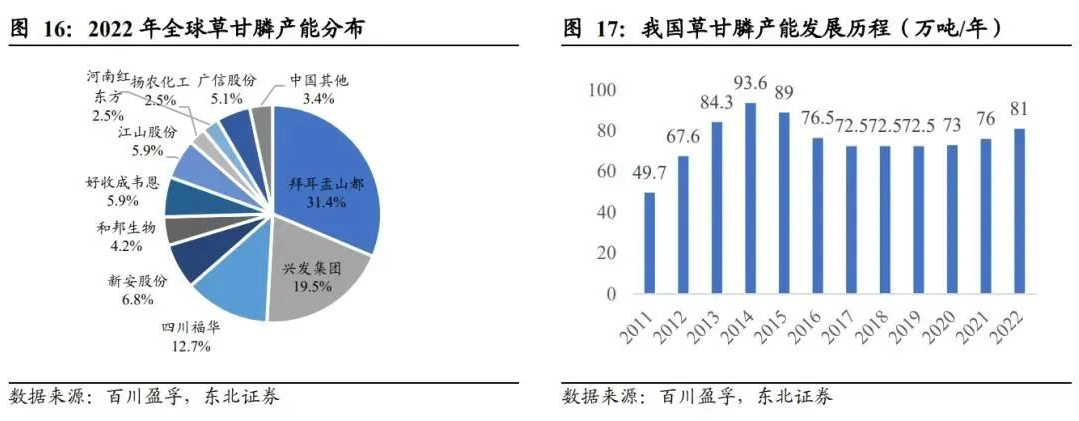

全球草甘膦产能集中在美国和中国,未来产能相对稳定。全球草甘膦产能合计118万吨,实际产量约90万吨。呈现中美寡头竞争格局。美国孟山都(现拜耳)是全球第一大草甘膦生产商,拥有草甘膦产能37万吨,全球草甘膦市占率超过30%,目前无扩产计划。国内草甘膦产能曾受环保、安全生产规范要求提升而出清,2013年以来历时3年的草甘膦生产环保核查,公布3批符合环保要求的草甘膦(双甘膦)生产企业名单,全国草甘膦产能在2014年触顶达到93.6万吨,随后4年小产能逐步淘汰,直到近2年又有部分新增产能,2022年兴发集团5万吨/年产能投产后,目前,我国已有81万吨左右的水平。环保核查以及″三磷″综合整治行动背景下,发改委对草甘膦项目审批把关严格,预计未来草甘膦产能相对稳定。

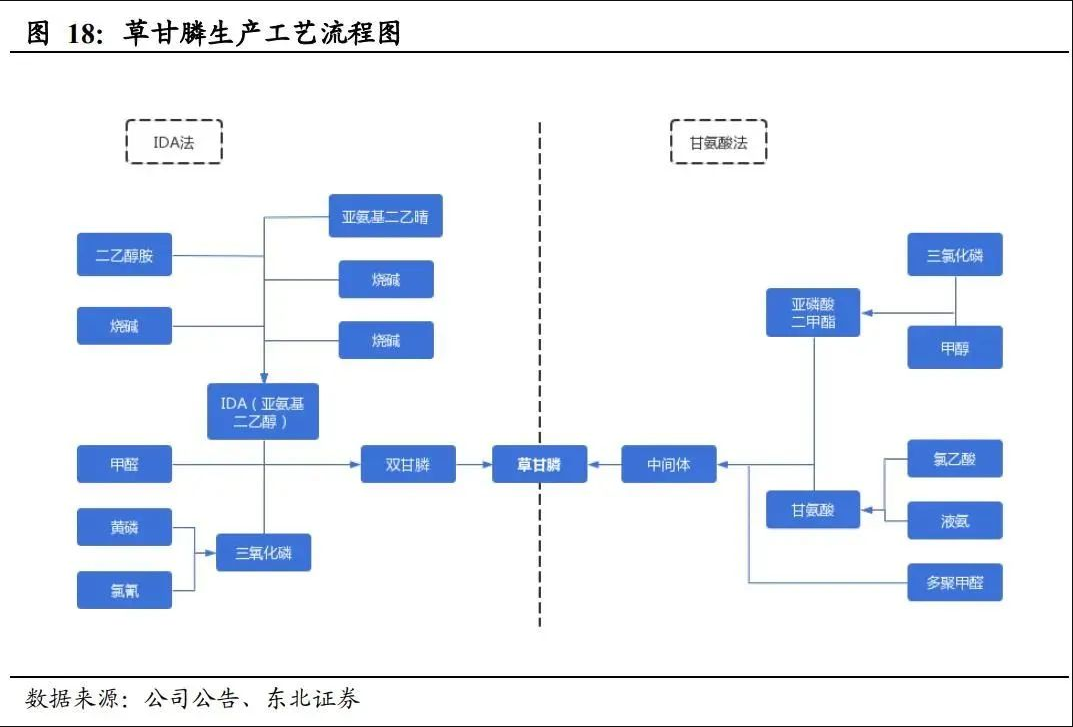

公司拥有草甘膦产能3万吨,采用更具环保优势的IDA工艺。IDA路线生产工艺包括二乙醇胺催化脱氢(氧化)制得亚氨基二乙酸二钠盐(IDANa2),与PCl3、HCHO缩合成双甘膦(PMIDA),经氧化制得草甘膦。IDA法草甘膦的清洁生产与循环经济体现在催化剂的选择,废气、废水和废渣的回收利用,以及利用膜技术分离提浓草甘膦溶液等方面。公司作为国内少数几家采取IDA法工艺生产草甘膦的企业,在环保加压形势下产品优势更明显。

当前草甘膦库存拐点已现,预计三季度价格企稳。国内草甘膦价格在经历2021年经济复苏、能耗双控下的巨大涨幅后,2022年开始价格大幅回落,尽管主要草甘膦厂商开始逐步减产,但生产端库存仍不断攀升。目前,草甘膦价格仍在下降通道中,据百川盈孚数据,2023年5月,草甘膦均价为2.7万元/吨,同比下降58.4%;2023年1~5月,草甘膦均价为3.7万元,同比下降46.5%。我们预计短期内草甘膦价格仍有进一步调整空间,但作为价格企稳的领先信号,国内草甘膦库存在4月下旬已经出现拐点,草甘膦价格有望在三季度开始企稳。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!