精草铵膦行业深度报告:精草铵膦有望逐步替代普通草铵膦(下)

4 技术领先的普通草铵膦企业将保持长期竞争力,L-高丝氨酸工艺有望成为未来主流

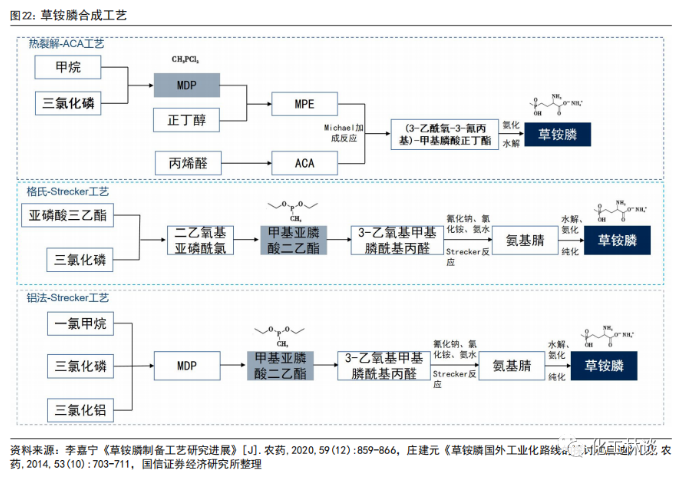

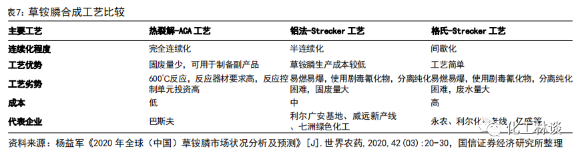

草铵膦生产工艺壁垒较高,目前全球草铵膦主要有3种产业化生产路线:热裂解-ACA工艺、铝法-Strecker工艺、格氏-Strecker工艺。理论上,草铵膦可经由化学合成法和生物发酵法提取,目前各种合成方法各有优劣,但总体都面临反应条件要求高、工艺复杂、过程控制难度大、成本较高等问题,目前国内仅有少部分公司的能实现规模化稳定生产。当前,全球草铵膦的生产工艺包括热裂解-ACA工艺、铝法-Strecker工艺和格氏-Strecker工艺三种,三种方法有其相似之处,但在原材料成本、过程损耗、反应机理、环保友好性和收率等方面区别较大。

工艺对比:1)巴斯夫采用的热裂解-ACA工艺比较先进,三废排放、合成成本最低,全流程可以采用连续化作业,自动化程度高,总收率可以达到95%左右;但是该工艺难度较大,对装置的要求高。2)我国大部分草铵膦生产企业采用格式-Strecker工艺,该工艺技术壁垒低,易于产业化,但缺点是该反应需在高压下进行,易燃易爆安全隐患大,三废排放多,且收率参差不一,收率只有54%-70%;因此该工艺综合成本较高,连续化程度也不高,环保和安全水平难以企及巴斯夫路线。3)铝法-Strecker工艺是从格式-Strecker工艺向热裂解-ACA工艺过渡的工艺,该工艺设备投资较小,综合成本较格式法低,但仍然存在固废产生量大、反应过程危险等问题。该法较格式法还有一个优势在于可以合成MDP,从而后段又可以改为ACA工艺,MDP还可以应用于L-高丝氨酸法合成L-草铵膦。

甲基亚磷酸二乙酯是普通草铵膦和L-高丝氨酸法精草铵膦的关键中间体,以MDP为原料生产甲基亚磷酸二乙酯的企业有成本优势。甲基二氯化磷(MDP)是无色透明液体,化学性质活泼,极易与空气中的水和氧气反应,易自燃,难储存,这使得MDP成为草铵膦难度最大的中间体,市场上无法直接购买得到,均由草铵膦生产厂家自行合成。Hoechst公司的MDP工业装置(现巴斯夫产线)在1970年代已建成,采用甲烷和三氯化磷为原料,装置投资不菲,产物的能耗费用与原料费用几乎等值。日本企业在上世纪80年代曾尝试合成MDP,但因难度过大而知难而退。中国的MDP研发起步较晚,但目前已取得成果,国内企业一般选用反应条件更温和的氯甲烷路线,以氯甲烷、三氯化磷、三氯化铝为原料生产MDP,利尔化学、利民股份先后实现了MDP的工业化生产,现有产能分别为1.5万吨/年、1000吨/年。此外,兴发集团子公司湖北泰盛化工L-草铵膦原药及制剂项目环评公告中也提到该项目将自产MDP,用于后续L-高丝氨酸法生产精草铵膦。

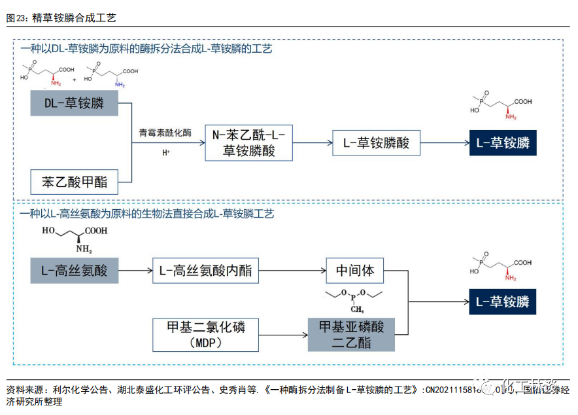

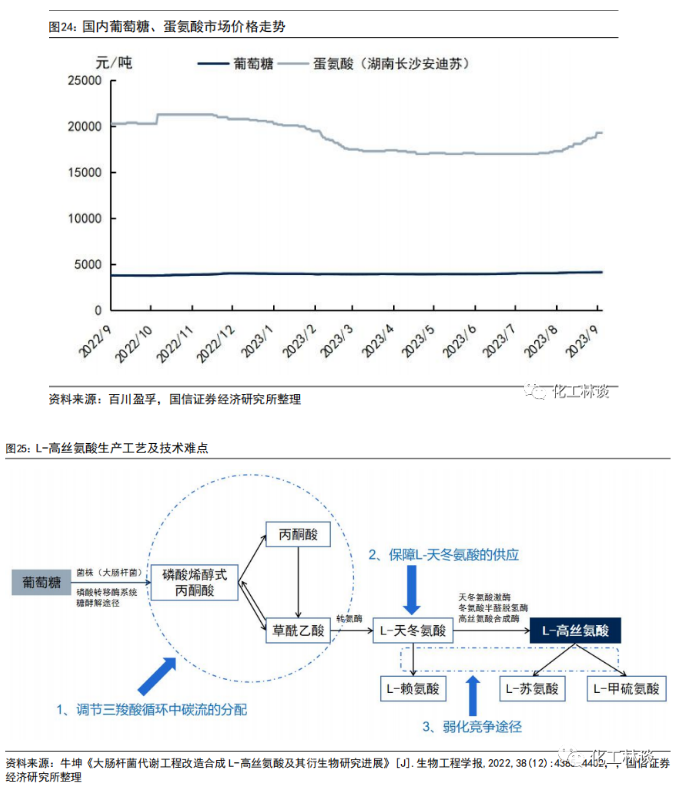

现阶段国内外企业普遍选用生物酶催化法生产精草铵膦。国内外生产精草铵膦的生产工艺可以分为生物酶催化法和L-高丝氨酸法。生物酶催化法以普通草铵膦(D:L-构型=1:1)为原料、生物酶为催化剂,在较温和的条件下(反应温度在35-45℃,pH值8±1)即可得到高品质的精草铵膦(L-构型)产品,该工艺产品转化率高(99%以上)、选择性好(99%以上),生产产品的综合成本较低,且产品质量稳定性好,是现阶段国内外企业普遍选用的生产工艺。从生产成本角度看,生物酶催化法需要以普通草铵膦为原料,而据百川盈孚,2023年10月初国内草铵膦行业的平均成本约6.1万元/吨,如果再考虑生物酶催化过程中的原辅材料及能源消耗,该工艺的综合生产成本约8万元/吨,相较于当前10.3-10.5万元/吨的售价仍有约2-3万元左右的单吨毛利润。

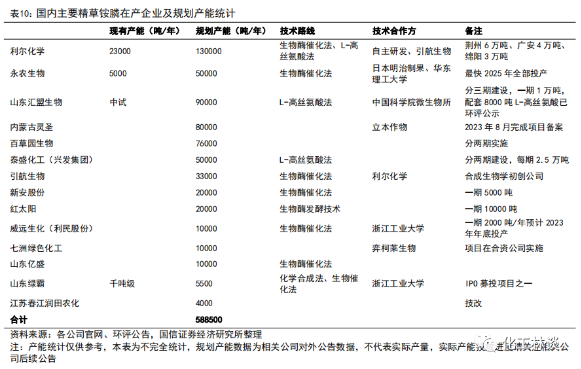

L-高丝氨酸法可以简化精草铵膦生产流程,有望成为未来的主流工艺。L-高丝氨酸是微生物代谢过程中一种非蛋白氨基酸,也存在于细菌的肽聚糖中,可以作为合成L-草铵膦的前体,且L-高丝氨酸法生产精草铵膦工艺和现有的铝法-Strecker工艺有较多相同之处,因此在近些年合成生物学不断发展的背景下,L-高丝氨酸法生产精草铵膦的产业化成为市场关注焦点。相比生物酶催化法,L-高丝氨酸法利用微生物的糖代谢过程直接将葡萄糖等碳源生产L-高丝氨酸,经氯化、氨基保护、萃取等工序后再与甲基亚磷酸二乙酯等原料反应即可直接生产出精草铵膦产品,大大简化化学合成普通草铵膦的繁琐工艺,安全性和环保性得到大幅提升,且产物的e.e.值(光学纯度)可达到100%,收率高,工艺成熟后成本有望进一步降低。此外,L-高丝氨酸工艺还可副产氯化铵、聚合氯化铝溶液、氯乙烷、液体二氧化硫等基础化学品,对外销售后可对冲一定的精草铵膦生产成本。

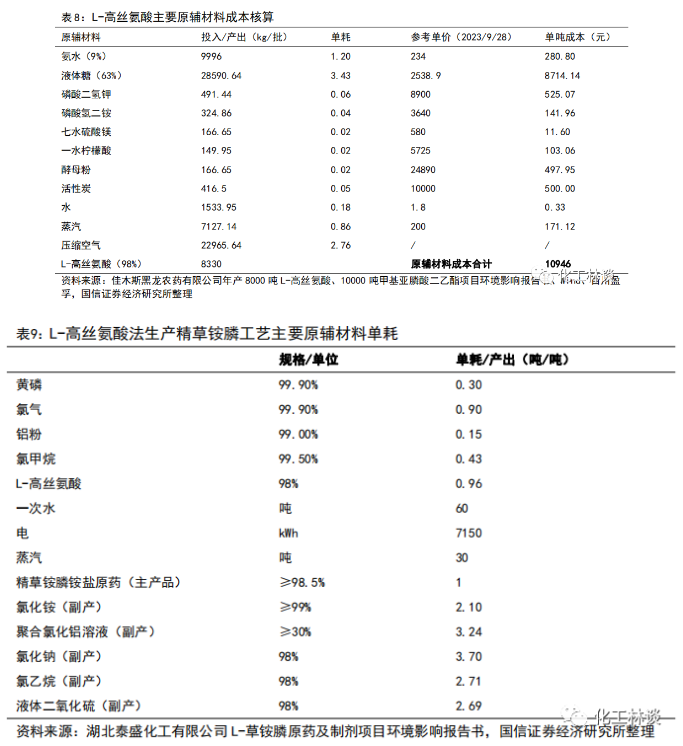

L-高丝氨酸法的关键在于L-高丝氨酸、中间体的稳定供应,技术成熟后成本优势将逐渐显现。根据泰盛化工、汇盟生物等公司的相关项目环评公告及百川盈孚、wind等平台提供的相关原辅材料价格信息,我们测算出以葡萄糖为原料使用生物发酵法生产L-高丝氨酸的主要原辅材料成本约1.1万元/吨。同时,根据湖北泰盛化工有限公司L-草铵膦原药及制剂项目环境影响报告书中L-草铵膦的物料平衡表,剔除掉溶剂等重复使用的物料,我们测算出理论上L-高丝氨酸法生产精草铵膦的主要原辅材料成本约7-8万元/吨,而L-高丝氨酸工艺的副产品如果全部外售也可带来1-2万元/吨的收入,冲抵部分生产成本。目前国内L-高丝氨酸法精草铵膦尚实现工业化生产,原因在于L-高丝氨酸和中间体的供应不稳定以及工艺不够成熟,我们认为未来工艺成熟后L-高丝氨酸法的成本优势将逐渐显现。

生物酶发酵法合成L-高丝氨酸备受产业界关注,转基因菌种的培育是稳定量产的关键。目前L-高丝氨酸主要通过化学法合成,以L-蛋氨酸和碘甲烷为原料,但由于合成效率低、碘甲烷价格高且毒性大等原因限制了化学法L-高丝氨酸生产规模和应用范围。近年来随着代谢工程和合成生物学的迅猛发展,生物发酵法合成L-高丝氨酸受到广泛关注。生物发酵法只需要使用价格便宜的淀粉、葡萄糖作为原料,利用微生物的糖代谢直接生产L-高丝氨酸,学术界聚焦在基因改造大肠杆菌和谷氨酸棒杆菌来生产L-高丝氨酸。根据相关文献报道,目前转化效率最高的的经过工程改造的大肠杆菌可以产生84g/L的L-高丝氨酸,对葡萄糖得率0.5g/g,即葡萄糖单耗为2。从实际产业化进度看,根据汇盟生物子公司佳木斯黑龙农药有限公司年产8000吨L-高丝氨酸、10000吨甲基亚膦酸二乙酯项目环评公告,其生产L-高丝氨酸浓缩液(98%)对63%液体葡萄糖的单耗为3.43,折纯后单耗为2.16,而化学合成法中蛋氨酸单耗为1.25(按化学分子式计),因此从主要原料成本看生物发酵法合成L-高丝氨酸具有显著成本优势。总的来说,目前国内L-高丝氨酸尚未实现大规模稳定供应,原因在于转基因菌株的培育、糖代谢过程的人为干预等环节较难把控,对相关企业提出了很高的技术要求。

5 精草行业布局热度高,终端制剂品牌建设将成为原药企业布局关键环节之一

精草铵膦原药规划产能较大,行业竞争将加剧。据中国农药信息网数据,截至2023年9月,国内有株式会社日本三明农药、利尔化学、永农生物、美邦药业、新安化工、绿霸化工、七洲绿色化学等企业获得精草铵膦原药登记。现有产能方面,随着7月利尔化学湖南津市2万吨酶法精草铵膦项目开始试生产,国内精草铵膦名义产能突破2万吨/年,其中利尔化学2.3万吨、永农生物5000吨,还有一些企业比如绿霸股份、汇盟生物已建成千吨级中试装置。规划产能方面,在前两年草铵膦价格连续突破高位、在产企业盈利丰厚的背景下,国内许多农药公司纷纷公布了自己的精草铵膦扩产计划,据我们不完全统计,目前国内精草铵膦远期规划产能达50万吨/年以上,若全部投产,则未来全球精草铵膦行业将出现严重供过于求的情况。但需要注意的是,随着近期普通草铵膦价格跌破成本线,且近两年普通草铵膦行业新增产能不断释放,草铵膦价格再次大幅上涨的可能性较小,有产能规划的企业可能会采用分期建设等方式放缓其精草铵膦项目投产进度;此外,现有公布扩产计划的企业有一部分此前并未生产过草铵膦原药,能否较快实现稳定生产也存在一定的不确定性。总的来说,虽然当前精草铵膦的规划产能较大,未来可能出现供过于求,但当前投产进度并不快,而且行业竞争加剧也会倒逼落后产能出清,有技术、成本优势的企业最终将享受行业扩张带来的红利。

终端制剂品牌的建设是精草铵膦企业保持长期市场竞争力的关键。从灭生性除草剂产品品牌建设的历程来看,因当年产能技术更新慢,品牌建设时间长等,百草枯、草甘膦曾经当年都有第一品牌,草铵膦也有第一品牌梯队(巴斯夫精·保试达®、利尔金闲牛®等),但随着代加工业务的逐步放开,从目前登记证情况来看,精草铵膦产品的10%和20%制剂产品的竞争即将进入白热化,留给企业进行品牌建设的机会并不多,因此未来领先于其他厂家快速建立终端市场品牌将占据市场主动权,反哺上游精草铵膦原药生产端。

未来精草铵膦的定价机制将参考性价比、行业供需、成本等多方面影响,供需是主导因素。从应用角度,在农业实际运用过程中L-草铵膦的除草效果约为普通草铵膦的1.8倍,考虑到终端性价比优势也会倒逼精草铵膦价格下行,参考精草/普草的历史比价关系,我们认为未来1.5倍普通草铵膦价格可作为精草铵膦价格的一个重要参考。从成本角度,现阶段投产的精草铵膦主要采用生物酶催化法,故普通草铵膦的生产成本加上生物酶催化过程的成本可以作为精草铵膦行业的成本参考,我们预估酶催化过程的成本支出约1.5-2万元/吨左右,未来L-高丝氨酸工艺实现量产后将具有一定成本优势。从供需角度,当前精草铵膦的渗透率不高,而精草铵膦在终端市场中性价比优势显现,市场开始放量,故我们认为在中短期精草铵膦替代普通草铵膦的过程中可以消化新增产能;而从长期看,虽然当前精草铵膦的规划产能较大,但实际投产进度并不快,一些企业缺乏草铵膦生产经验,未来规划产能是否能够全部投产以及能否保持稳定生产存在一定的不确定性,但仍面临着较大的产能过剩风险。综合以上分析,我们认为市场完全消化精草铵膦新增产能需要一定时间,当前精草铵膦价格仍处于下行通道,但考虑成本端因素,价格下探空间有限,价格下限为生物酶催化法的成本线。综合性价比、成本、供需等多个方面,可以将1.5倍普通草铵膦价格作为精草铵膦的价格参考。

6 相关链接

利尔化学:利尔化学目前在广安基地拥有3000吨/年精草铵膦产能,湖南津市2万吨/年酶法精草铵膦已于今年7月份开始试生产,荆州1万吨/年生化法精草铵膦项目已于今年2月获批开建,据其2022年年报披露,公司精草铵膦原药市场占有率约60%。此外利尔化学还共规划有12万吨/年精草铵膦产能,其中湖北荆州5万吨/年、四川广安4万吨/年、四川绵阳3万吨/年,在建及规划项目全部投产后利尔化学精草铵膦产能将达到15.3万吨/年,产能规模将达全球首位。此外,利尔化学还是国内唯一一家同时掌握生物酶催化法及L-高丝氨酸法生产精草铵膦的企业,且其普通草铵膦的生产工艺就较为先进,生产成本较低,因此利尔化学在两种精草铵膦生产工艺上均具有技术优势。终端制剂品牌建设方面,利尔化学目前正在快速加大国内精草铵膦单剂和复配制剂产品的登记布局以及海外登记布局,有望成为国内掌握登记证件数量最多、品类最全的集团公司。我们看好利尔化学作为全球草铵膦、精草铵膦龙头企业的长期竞争优势。

利民股份:利民股份子公司威远生化拥有6500吨/年普通草铵膦产能,采用气相连续法工艺,关键中间体MDP实现自产,具有较强的成本优势。精草铵膦方面,公司与浙江工业大学合作,规划有1万吨/年生物酶催化法精草铵膦产能,其中一期2000吨/年预计于今年年内投产。

兴发集团:兴发集团子公司湖北泰盛化工有限公司规划有5万吨/年L-高丝氨酸法精草铵膦产能,项目将分两期建设,目前正处于环评公示阶段,泰盛化工可自产MDP、甲基亚磷酸二乙酯,L-高丝氨酸将对外采购。

游客可直接评论,建议先注册为会员后评论!

以上评论仅代表会员个人观点,不代表中国农药网观点!